LA LOI PINEL.

Mathias, 34 ans, A investi dans

un appartement neuf à saint-ouen

et a réduit ses impôts

Mathias, 34 ans, A investi dans un appartement neuf à saint-ouen et a réduit ses impôts

1000€ de crédit

+ 550€ de loyer

+ 300€ de réduction d’impots

= 150€

*Ticket moyen pour un investissement dans le cadre de la loi Pinel.

PRINCIPE.

La Loi Pinel consiste à acheter un appartement dans le neuf (sur plan) et à le mettre en location pour une durée de 6 à 12 ans, en l’échange de quoi, l’état accorde une réduction d’impôts représentant 12% à 21% du montant investit suivant la durée de mise en location choisie.

THE PROCESS.

")

LES étapes.

étape 1

Étude de votre situation

Votre situation matrimoniale, vos revenus, rentes, pensions, vos crédits, vos dépenses, vos placements, votre épargne, votre impôt (forcément) actuel et futur, votre patrimoine, vos projets, vos objectifs à court, moyen et long terme, vos critères d’investissement, calcul de votre capacité d’emprunt, mais aussi et surtout votre psychologie et vos freins. Tout y passe.

Rigueur, pédagogie et efficacité sont nos maîtres mots.

Enfin, nous déterminons ensemble votre capacité d’épargne mensuelle.

Recherche du bien

Avec qui ?

Nous travaillons avec plus de 30 promoteurs-constructeurs, parmi les plus connus et reconnus du marché.

Quels critères ?

L’emplacement (rien de nouveau), potentiel de plus value, prix au m2, la vie de quartier, l’architecture de la résidence, le nombre de logements et d’étages, le ratio de propriétaires occupants versus investisseurs, la part de logements sociaux, le plan de l’appartement (perte de place ? placards ?…), la superficie, l’étage et l’orientation (luminosité) de l’appartement, le marché locatif et la rentabilité, les annexes (jardin, balcon, terrasse, cave, parking), la politique de la mairie voire de la région, la population, le nombre d’habitants, les résidences à proximité immédiate et dans la ville, prestations de la résidence, matériaux utilisés, options de TMA (travaux modificatifs), GFA (garantie financière d’achèvement), normes de construction, date de livraison, agrément de notre partenaire gestionnaire (Foncia) pour la location, évolution des prix sur les dix dernières années font partie de nos principaux critères.

Votre simulation personnalisée

La simulation intègre une présentation détaillée des biens sélectionnés, le dispositif de défiscalisation, le montant de votre financement, l’évaluation des loyers, les charges, l’effort d’épargne et le rendement interne. Nous prenons des paramètres prudents, voire pessimistes (taux de crédit élevé, non réévaluation des loyers, charges surévaluées, revente au même prix..) afin que vous si vous validez une simulation, vous n’aurez que des bonnes surprises au fur et à mesure que vous avancerez dans les étapes.

Un exemple concret de simulation ?

Visite sur site

Après notre débrief, vous vous déplacez sur le ou les sites de(s) la/les résidence(s) sélectionnée(s).

On se charge de tout organiser afin que vous soyez reçus sur la/les bulle(s) de vente. Si vous préférez, vous y aller à l’improviste et incognito.

Appréciez la localisation, baladez vous dans le quartier, posez vos questions aux commerciaux sur la Bulle de vente, comparez les prix avec ceux que nous avons indiqués…

étape 2

Réservation du logement

Une fois votre choix effectué, vous signez, avec le promoteur, ce qu’on appelle « un contrat de réservation » pour un bien en VEFA (vente en état d’achèvement).

Un contrat de réservation est composé des documents suivants :

- Le contrat préliminaire qui décrit les objets de la vente.

- Le plan de vente de votre appartement.

- Le plan de masse prévisionnel de l’ensemble Immobilier.

- Le plan de sous/sol incluant votre place de parking.

- La notice technique sommaire.

- L’état des risques naturels et technologiques.

- La convention de travaux modificatifs.

À ces signatures s’ajoute le versement d’un premier dépôt de garantie par virement ou chèque sur un compte séquestre du notaire de l’opération.

Votre appartement vous est dès à présent réservé !

Recherche de votre crédit immobilier

Le contrat de réservation signé, il vous faut trouver votre solution de financement.

VALOREM se charge pour vous de cette recherche.

Aller voir les banques, déposer plusieurs dossiers de financement et faire jouer la concurrence pour vous obtenir le taux le plus avantageux.

Validation de votre offre de prêt

Nous avons trouvé la banque qui vous convient. Elle vous accorde un prêt !

Vous serez prévenu par un accord de principe, c’est à dire un document regroupant les caractéristiques du crédit : montant, taux, conditions etc.

En cas de refus, la banque doit vous délivrer une lettre de refus, qui vous permettra d’obtenir le remboursement des fonds versés au moment du contrat de réservation et vous permettra de renoncer à l’achat.

Ouvrir un compte et valider l’assurance

Pour valider votre accord vous devrez ouvrir un compte de dépôt en support du crédit.

La banque ne pourra pas éditer d’offre de prêt sans avoir ouvert un compte courant au préalable. Lors de cet entretien vous remplirez le questionnaire médical avec le conseiller.

Le questionnaire médical est confidentiel, vous pouvez demander à le remplir de chez vous et le renvoyer directement à l’assurance. Cela dit, si votre situation est simple nous vous conseillons de remplir le questionnaire au moment du rendez vous car les banques ont souvent un outil permettant d’obtenir un accord instantané.

L’offre de prêt : le dernier moment pour réfléchir

Après la validation de l’assurance et suite à l’ouverture du compte, la banque vous envoie une offre de prêt officielle par courrier recommandé. Vous disposez alors d’un délai de réflexion de 10 jours, que vous êtes tenu d’utiliser : vous ne pouvez pas donner de réponse pendant cette période. Soyez patients ! Par ailleurs, l’offre de prêt reste valable pendant 30 jours. Vous ne pouvez donc accepter l’offre de prêt qu’entre le onzième et le trentième jour.

Signature notaire

Lorsque votre prêt est accepté par la banque, c’est le moment de finaliser la transaction et de vous rendre chez le notaire. Vous signez alors le contrat de vente, valant propriété : « l’acte authentique ».

Le notaire vous notifiera des documents suivants :

- le projet d’acte authentique

- le plan des biens immobiliers réservés

- le descriptif technique des prestations de votre résidence

- le règlement de copropriété

Une date vous sera alors fixée pour la signature de l’acte authentique.

Le 1er appel de fonds est réalisé par le notaire.

Nous sommes naturellement présents pour vous accompagner lors de cette étape symbolique : vous êtes désormais propriétaire de votre logement.

étape 3

Livraison de votre appartement

La construction de votre bien et les appels de fonds

Lorsque vous achetez un logement neuf, vous ne payez pas l’intégralité de la somme au moment de l’achat. Au fur et à mesure de l’avancement des travaux, des appels de fonds vont être réalisés suivant les différents stades de construction.

En général, ils se déroulent ainsi :

-

Achèvement des fondations : 35%

-

Plancher Haut Sous-sol : 15%

-

Plancher Haut 1er étage : 15%

-

Mise Hors d’eau : 5%

-

Cloisons : 15%

-

Achèvement : 10%

-

Livraison : 5%

La remise des clés

Une fois les travaux achevés, vient le moment de la livraison. Là encore, VALOREM vous accompagne. Nos experts réceptionnent le bien avec vous afin de s’assurer de la qualité de votre logement et relèvent, s’il y a lieu, d’éventuelles réserves techniques. Une fois les vérifications établies, les clés sont remises par le promoteur.

La mise en location

Quelques mois avant la fin des travaux, notre partenaire exclusif, FONCIA-1er Gestionnaire en France- vous envoie votre mandat de gestion, 4 mois avant la livraison, qui détaille ses missions : gestion administrative (rédaction et renouvellement des actes, établissement des diagnostics par une personne compétente, donner et accepter tous congés…), gestion financière (encaissements, perception et dépôts, quittancement, révision des loyers et charges….), gestion des travaux et réparations (relation avec les locataires quant à l’entretien du bien, exécution des travaux…), location et relocation (recherche de locataires, constitution des dossiers locataires, visite, rédaction des baux, états des lieux, diagnostics, signature du bail…).

Pour vous libérer de ces démarches, FONCIA by VALOREM prend en charge votre gestion locative. Il ne vous reste donc plus qu’à profiter de votre investissement en percevant les loyers en toute sérénité.

La déclaration fiscale

VALOREM vous accompagne dans toutes les étapes, y compris dans vos déclarations fiscales.

La location d’un bien immobilier sous le dispositif Pinel vous oblige à réaliser les déclarations d’impôts suivantes :

- la 2044EB : l’engagement de location.

- la 2044 : la declaration des revenus fonciers.

- la 2042C : obtenir sa réduction Pinel.

Chaque formulaire est indépendant, ils ne sont pas à remplir la même année et ont chacun leur utilité spécifique.

Pour tous les renseignements concernant les différents formulaires (2044, 2044S, 2044EB, 2042), consultez notre FAQ pour plus d’informations.

Revente de votre appartement

La revente du bien est l’aboutissement de votre investissement.

Nos équipes sont présentes depuis la mise en place de votre projet et suivent votre bien au quotidien. Elles ont ainsi une connaissance parfaite votre logement. C’est donc tout naturellement que nous vous accompagnons dans cette étape finale.

Il ne vous reste plus qu’à signer l’acte authentique avec l’acquéreur, chez le notaire.

CONTACT.

FAQ : TOUT SAVOIR.

Débutant

Avancé

L'historique

La Loi pinel est un dispositif fiscal créé par Sylvia Pinel, ministre du logement et Manuel Valls ancien premier ministre pour relancer la construction de logements neufs en France (plan de relance du logement 2015).

La Loi pinel remplace et aménage le dispositif Duflot, mis en œuvre dans la première partie du mandat présidentiel de François Hollande, de 2013 à 2014.

Le dispositif Pinel a été prolongé en 2017 par Emmanuelle Cosse jusqu’au 31 décembre 2021.

Pourquoi cette Loi a t-elle été créée ?

L’objectif de cette disposition est d’inciter à l’investissement des contribuables dans l’immobilier neuf.

- soutenir l’investissement dans l’immobilier locatif,

- soutenir la construction de logements dans des zones dites « tendues » (c’est-à-dire où la demande excède l’offre)

- offrir une possibilité d’investir clef en main pour les ménages fortement fiscalisés qui n’ont ni le temps ni les connaissances pour investir dans l’ancien.

Principe de base

La loi Pinel est un dispositif de défiscalisation. Pour pouvoir profiter de l’avantage fiscal, un contribuable français peut investir dans un bien immobilier neuf et s’engager à le louer pour une période de 6, 9 ou 12 ans.

Quelles villes sont concernées par la Loi Pinel ?

Le dispositif Pinel pour l’investissement locatif ne concerne que les zones A bis, A, B1 et certaines communes de la zone B2.

Ces zones permettent d’identifier les communes où le marché immobilier est dit “tendu”, c’est à dire où l’offre de logements à la location est inférieure à la demande.

Le particulier souhaitant investir en loi Pinel devra donc choisir un bien situé dans l’une de ces zones. La zone C n’est plus éligible depuis 2018.

Les zones éligibles Pinel se répartissent de la manière suivante :

- La zone A bis : Paris et sa proche banlieue (50 villes)

- La zone A : la grande banlieue parisienne, la Côte d’Azur, le Genevois français ainsi que les grandes agglomérations de Lyon, Marseille, Lille et Montpellier (650 villes)

- la zone B1 : la grande couronne d’Île-de-France, les métropoles de + 250 000 habitants, la Corse, l’Outre-Mer et certaines villes considérées comme chères (1553 villes)

- la zone B2 : les autres villes de + 50 000 habitants, zones littorales et frontalières chères (seules les villes ayant reçu une autorisation préfectorale sont éligibles au dispositif Pinel)

Quel âge pour la Loi Pinel ?

Pour pouvoir bénéficier des avantages fiscaux proposés par la loi Pinel, l’investisseur doit tout d’abord être imposable en France. Il doit avoir au moins 18 ans. Si il n’y a pas d’âge maximum imposé, il est toutefois recommandé de ne pas avoir plus de 65 ans.

L’âge moyen de nos investisseur est de 34 ans.

Combien dois-je payer d’impôt pour pouvoir en profiter ?

À partir de 3 000€ d’impôt/an.

Jusqu’à combien d’impôt puis-je réduire avec la Loi Pinel ?

Réduction maximale de 10 000€/an.

Durée d’engagement Loi Pinel ?

Le législateur donne la possibilité aux investisseurs de louer leur bien 6 ans et de prolonger cette durée pour 2 périodes de 3 ans afin d’atteindre ainsi une période locative de 12 ans.

Les réductions d'impôts accordées par la Loi Pinel

A chaque durée de location correspond un taux de réduction d’impôt, appliqué sur le prix du bien acheté :

- 12% pour une durée de location de 6 ans

- 18% pour une durée de location de 9 ans

- 21% pour une durée de location de 12 ans

Puis-je faire plusieurs Loi Pinel ?

Un investisseur peut acquérir plusieurs biens en loi Pinel.

- L’investissement ne doit pas dépasser la somme de 300 000 €

- L’investissement doit être de 5 500 € par m² maximum

- Les investissements sont limités à 2 par an dans la limite des 300 000€

- La réduction d’impôts est inclue dans le plafond des niches fiscales limitées à 10 000 € par an et par foyer

- La réduction d’impôts ne peut être reportée d’une année à l’autre (départ à l’étranger…)

Les 8 Étapes essentielles à retenir pour investir en Loi Pinel

- Un acheteur investit dans un bien immobilier implanté dans une zone de tension sur le marché locatif (achat réalisé entre le le 1er septembre 2014 et le 31 décembre 2021)

- Le propriétaire le met en location dans les 12 mois suivant la livraison ou l’acquisition du bien (Attention, il s’agira de bien choisir son bien immobilier pour ne pas perdre l’avantage fiscal !)

- Le logement doit être achevé dans les 30 mois suivant la Déclaration d’Ouverture de Chantier

- Le propriétaire loue en respectant les plafonds de loyer à un locataire respectant les plafonds de ressources

- Le propriétaire loue le logement pendant au moins 6 ans. Le logement doit être la résidence principale de son locataire. Je ne peux pas louer ce bien comme une résidence de vacances.

- Le bien loué doit respecter le niveau de performance énergétique (label BBC 2005 ou RT 2012)

- Le propriétaire loue le bien non-meublé (autrement dit nu)

- Depuis 2015, il est possible de louer à sa famille, hors foyer fiscal de l’investisseur.

Ces conditions sont cumulatives et obligatoires.

Ces conditions remplies, l’investisseur peut profiter d’une réduction fiscale répartie sur 6, 9 ou 12 ans et pouvant aller jusqu’à 21%.

Quel texte de loi régit la loi Pinel ?

Modifié par LOI n°2013-1278 du 29 décembre 2013 – art. 26

I. ― A. ― Les contribuables domiciliés en France, au sens de l’article 4 B, qui acquièrent, entre le 1er janvier 2013 et le 31 décembre 2016, un logement neuf ou en l’état futur d’achèvement bénéficient d’une réduction d’impôt sur le revenu à condition qu’ils s’engagent à le louer nu à usage d’habitation principale pendant une durée minimale de neuf ans.

La réduction d’impôt s’applique, dans les mêmes conditions, lorsque l’immeuble est la propriété d’une société non soumise à l’impôt sur les sociétés, autre qu’une société civile de placement immobilier, à la condition que le porteur de parts s’engage à conserver la totalité de ses titres jusqu’à l’expiration de l’engagement de location mentionné au premier alinéa.

B. ― La réduction d’impôt s’applique également dans les mêmes conditions :

1° Au logement que le contribuable fait construire et qui fait l’objet d’un dépôt de demande de permis de construire entre le 1er janvier 2013 et le 31 décembre 2016 ;

2° Au logement que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2016 et qui fait ou qui a fait l’objet de travaux concourant à la production ou à la livraison d’un immeuble neuf au sens du 2° du 2 du I de l’article 257 ;

3° Au logement qui ne satisfait pas aux caractéristiques de décence, prévues à l’article 6 de la loi n° 89-462 du 6 juillet 1989 tendant à améliorer les rapports locatifs et portant modification de la loi n° 86-1290 du 23 décembre 1986, que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2016 et qui fait ou qui a fait l’objet de travaux de réhabilitation, définis par décret, permettant au logement d’acquérir des performances techniques voisines de celles d’un logement neuf ;

4° Au local affecté à un usage autre que l’habitation que le contribuable acquiert entre le 1er janvier 2013 et le 31 décembre 2016 et qui fait ou qui a fait l’objet de travaux de transformation en logement.

C. ― L’achèvement du logement doit intervenir dans les trente mois qui suivent la date de la déclaration d’ouverture de chantier, dans le cas d’un logement acquis en l’état futur d’achèvement, ou la date de l’obtention du permis de construire, dans le cas d’un logement que le contribuable fait construire.

Pour les logements qui font l’objet des travaux mentionnés aux 2°, 3° et 4° du B après l’acquisition par le contribuable, l’achèvement de ces travaux doit intervenir au plus tard le 31 décembre de la deuxième année qui suit celle de l’acquisition du local ou du logement concerné.

Pour les logements qui ont fait l’objet des travaux mentionnés aux mêmes 2°, 3° et 4° avant l’acquisition par le contribuable, la réduction d’impôt s’applique aux logements qui n’ont pas été utilisés ou occupés à quelque titre que ce soit depuis l’achèvement des travaux.

D. ― La location ne peut pas être conclue avec un membre du foyer fiscal, un ascendant ou un descendant du contribuable ou, lorsque le logement est la propriété d’une société non soumise à l’impôt sur les sociétés, autre qu’une société civile de placement immobilier, avec l’un des associés ou un membre du foyer fiscal, un ascendant ou un descendant de l’un des associés.

La location du logement consentie à un organisme public ou privé qui le donne en sous-location nue à usage d’habitation principale à une personne autre que l’une de celles mentionnées au premier alinéa ne fait pas obstacle au bénéfice de la réduction d’impôt à la condition que cet organisme ne fournisse aucune prestation hôtelière ou para-hôtelière.

La réduction d’impôt n’est pas applicable aux logements dont le droit de propriété est démembré ou aux logements appartenant à une société non soumise à l’impôt sur les sociétés, autre qu’une société civile de placement immobilier, dont le droit de propriété des parts est démembré.

Elle n’est pas non plus applicable aux immeubles classés ou inscrits au titre des monuments historiques ou ayant reçu le label délivré par la » Fondation du patrimoine ”, mentionnés au premier alinéa du 3° du I de l’article 156, et aux logements financés au moyen d’un prêt mentionné à l’article R. 331-1 du code de la construction et de l’habitation.

E. ― Un contribuable ne peut, pour un même logement, bénéficier à la fois du m du 1° du I de l’article 31, de l’une des réductions d’impôt prévues aux articles 199 undecies A, 199 undecies C et 199 tervicies et de la réduction d’impôt prévue au présent article.

F. ― Les dépenses de travaux retenues pour le calcul de la réduction d’impôt prévue au présent article ne peuvent faire l’objet d’une déduction pour la détermination des revenus fonciers.

II. ― La réduction d’impôt s’applique aux logements pour lesquels le contribuable justifie du respect d’un niveau de performance énergétique globale fixé par décret en fonction du type de logement concerné.

III. ― L’engagement de location mentionné au I doit prendre effet dans les douze mois qui suivent la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. Cet engagement prévoit que le loyer et les ressources du locataire appréciées à la date de conclusion du bail ne doivent pas excéder des plafonds fixés par décret en fonction de la localisation du logement et de son type.

Les plafonds de loyer mentionnés au premier alinéa peuvent être réduits, dans des conditions définies par décret, par le représentant de l’Etat dans la région après avis du comité régional de l’habitat mentionné à l’article L. 364-1 du code de la construction et de l’habitation, afin d’être adaptés aux particularités des marchés locatifs locaux.

IV. ― La réduction d’impôt s’applique exclusivement aux logements situés dans des communes classées, par arrêté des ministres chargés du budget et du logement, dans des zones géographiques se caractérisant par un déséquilibre important entre l’offre et la demande de logements entraînant des difficultés d’accès au logement sur le parc locatif existant.

Dans les zones géographiques se caractérisant par un déséquilibre entre l’offre et la demande de logements, autres que celles mentionnées au premier alinéa, la réduction d’impôt s’applique aux logements situés dans des communes caractérisées par des besoins particuliers en logement locatif qui ont fait l’objet, dans des conditions définies par décret, d’un agrément du représentant de l’Etat dans la région après avis du comité régional de l’habitat mentionné à l’article L. 364-1 du code de la construction et de l’habitation.

Toutefois, pour les logements que le contribuable acquiert jusqu’au 30 juin 2013 ou fait construire et qui font l’objet d’un dépôt de demande de permis de construire jusqu’à cette date, la réduction d’impôt s’applique également aux logements situés dans l’ensemble des communes classées dans les zones géographiques mentionnées au deuxième alinéa.

V. ― A. ― La réduction d’impôt est calculée sur le prix de revient d’au plus deux logements, retenu dans la limite d’un plafond par mètre carré de surface habitable fixé par décret et sans pouvoir dépasser la limite de 300 000 € par contribuable et pour une même année d’imposition.

Lorsque la réduction d’impôt est acquise au titre des 2° à 4° du B du I, le prix de revient mentionné au premier alinéa du présent A s’entend du prix d’acquisition du local ou du logement augmenté du prix des travaux.

B. ― Lorsque le logement est détenu en indivision, chaque indivisaire bénéficie de la réduction d’impôt dans la limite de la quote-part du prix de revient correspondant à ses droits dans l’indivision.

Lorsque les logements sont la propriété d’une société non soumise à l’impôt sur les sociétés, autre qu’une société civile de placement immobilier, le contribuable bénéficie de la réduction d’impôt dans la limite de la quote-part du prix de revient correspondant à ses droits sur les logements concernés.

VI. ― Le taux de la réduction d’impôt est fixé à 18 %.

VII. ― La réduction d’impôt est répartie sur neuf années. Elle est accordée au titre de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure, et imputée sur l’impôt dû au titre de cette même année, puis sur l’impôt dû au titre de chacune des huit années suivantes à raison d’un neuvième de son montant total au titre de chacune de ces années.

VIII. ― A. ― La réduction d’impôt est applicable, dans les mêmes conditions, à l’associé d’une société civile de placement immobilier régie par le paragraphe 4 de la sous-section 2 de la section 2 du chapitre IV du titre Ier du livre II du code monétaire et financier dont la quote-part de revenu est, en application de l’article 8 du présent code, soumise en son nom à l’impôt sur le revenu dans la catégorie des revenus fonciers.

B. ― La réduction d’impôt, qui n’est pas applicable aux titres dont le droit de propriété est démembré, est subordonnée à la condition que 95 % de la souscription servent exclusivement à financer un investissement pour lequel les conditions d’application du présent article sont réunies. Le produit de la souscription annuelle doit être intégralement investi dans les dix-huit mois qui suivent la clôture de celle-ci.

C. ― La société doit prendre l’engagement de louer le logement dans les conditions prévues au présent article. L’associé doit s’engager à conserver la totalité de ses titres jusqu’au terme de l’engagement de location souscrit par la société.

D. ― La réduction d’impôt est calculée sur 95 % du montant de la souscription retenu dans la limite de 300 000 € par contribuable et pour une même année d’imposition.

E. ― Le taux de la réduction d’impôt est fixé à 18 %.

F. ― La réduction d’impôt est répartie sur neuf années. Elle est accordée au titre de l’année de la souscription et imputée sur l’impôt dû au titre de cette même année, puis sur l’impôt dû au titre de chacune des huit années suivantes à raison d’un neuvième de son montant total au titre de chacune de ces années.

IX. ― Au sein d’un même immeuble neuf comportant au moins cinq logements, un pourcentage des logements doit être acquis sans pouvoir ouvrir droit au bénéfice de la réduction d’impôt prévue au présent article. Un décret fixe ce pourcentage, qui ne peut être inférieur à 20 %. Le respect de cette limite s’apprécie à la date de la signature de l’acte authentique d’acquisition du dernier logement acquis.

Le droit mentionné au premier alinéa prend la forme d’une mention figurant dans l’acte authentique d’acquisition des logements ouvrant droit à la réduction d’impôt mentionnée au présent article.

Le premier alinéa ne s’applique pas aux immeubles dont l’ensemble des logements est acquis par une société civile de placement immobilier dans les conditions mentionnées au VIII.

La personne qui commercialise des logements situés dans un immeuble mentionné au premier alinéa de telle sorte que la limite mentionnée à ce même alinéa n’est pas respectée est passible d’une amende maximale de 18 000 € par logement excédentaire. L’administration notifie à la personne qui commercialise un ou des logements au-delà de la limite mentionnée audit alinéa le montant de l’amende dont elle est passible et sollicite ses observations.

Le décret mentionné au premier alinéa fixe les conditions et les modalités d’application du présent IX et, notamment, les modalités de recouvrement de l’amende mentionnée à l’avant-dernier alinéa. Ces dispositions s’appliquent aux immeubles faisant l’objet d’un permis de construire accordé à compter de la publication de ce décret.

X. ― Le montant total des dépenses retenu pour l’application du présent article au titre, d’une part, de l’acquisition ou de la construction de logements et, d’autre part, de souscriptions de titres ne peut excéder globalement 300 000 € par contribuable et pour une même année d’imposition.

XI. ― A. ― La réduction d’impôt obtenue fait l’objet d’une reprise au titre de l’année au cours de laquelle intervient :

1° La rupture de l’un des engagements mentionnés aux I ou VIII ;

2° Le démembrement du droit de propriété de l’immeuble concerné ou des parts. Toutefois, aucune remise en cause n’est effectuée lorsque le démembrement de ce droit ou le transfert de la propriété du bien résulte du décès de l’un des membres du couple soumis à imposition commune et que le conjoint survivant attributaire du bien ou titulaire de son usufruit s’engage à respecter les engagements prévus au I et, le cas échéant, au VIII, dans les mêmes conditions et selon les mêmes modalités, pour la période restant à courir à la date du décès.

B. ― Aucune reprise n’est effectuée en cas d’invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l’article L. 341-4 du code de la sécurité sociale, de licenciement ou de décès du contribuable ou de l’un des membres du couple soumis à imposition commune.

XII. ― Les investissements mentionnés aux I et VIII et afférents à des logements situés en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Mayotte, à Saint-Barthélemy, à Saint-Martin, à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna ou à des souscriptions employées dans les conditions définies aux B et C du VIII pour le financement de tels logements ouvrent droit à la réduction d’impôt prévue au présent article dans les mêmes conditions, sous réserve des adaptations suivantes :

1° Le II n’est pas applicable à Mayotte. Il est applicable à Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna dans des conditions fixées par décret et à compter de l’entrée en vigueur de ce décret ;

2° Les plafonds de loyer et de ressources du locataire mentionnés au III peuvent être adaptés par décret ;

3° Par dérogation au VI et au E du VIII, le taux de la réduction d’impôt est fixé à 29 %.

Puis-je revendre mon logement avant la fin de ma période d’engagement ?

La revente d’un bien Pinel avant la fin de la période d’engagement entraîne la nullité des avantages fiscaux obtenus. Si un investisseur revend son bien avant la fin de son contrat, l’État exigera alors qu’il rembourse les réductions d’impôts déjà perçues.

Cependant, il existe de rares cas où un investisseur peut revendre son bien avant la fin de son engagement sans être sanctionné :

- 1- Lorsque le propriétaire est reconnu invalide

- 2- Lorsque le propriétaire a perdu son emploi suite à un licenciement de son employeur

- 3-Lorsque le propriétaire est décédé

Dans ces conditions, les avantages fiscaux déjà perçus ne devront pas être remboursés. Il faudra, toutefois, demander une autorisation à l’administration fiscale, en fournissant des justificatifs, afin que cette dernière autorise la revente du bien.

Conditions liées à l'investissement immobilier

Types d’acquisitions

La réduction d’impôt concerne les logements suivants :

- Logement acquis neuf

- Logement en l’état futur d’achèvement

- Logement que vous faites construire

- Logement ancien faisant l’objet de travaux pour être transformé en logement neuf

- Logement ne satisfaisant pas aux caractéristiques de décence et faisant l’objet de travaux de réhabilitation

- Local affecté à un usage autre que l’habitation et faisant l’objet de travaux de transformation en logement.

Attention : la réduction d’impôt s’applique à 2 logements maximum par an.

Délais d’achèvement du logement

Les logements doivent être achevés dans les délais suivants :

|

Type d’acquisition |

Délai d’achèvement du logement |

|---|---|

|

Logement en l’état de futur achèvement |

Dans les 30 mois suivant la signature de l’acte authentique d’acquisition |

|

Logement à construire |

30 mois à partir de la date d’obtention du permis de construire |

|

Logement faisant l’objet de travaux |

31 décembre de la 2e année après l’acquisition du logement ou du local |

Période de l’investissement

La réduction d’impôt concerne les opérations réalisées entre septembre 2014 et décembre 2021.

Localisation du logement

Le logement doit se situer en zones A, A bis ou B1.

À savoir :

à compter du 1er janvier 2018, les logements situés dans des communes dont le territoire est couvert par un contrat de redynamisation de site de défense sont bénéficiaires de la réduction d’impôt.

Les acquisitions de logements en zones B2 ou C bénéficiant d’un agrément et ayant fait l’objet d’un dépôt de demande de permis de construire au plus tard le 31 décembre 2017 sont bénéficiaires de la réduction d’impôt à la condition que l’acquisition soit réalisée au plus tard le 31 décembre 2018.

Niveau de performance énergétique

Le logement doit respecter un niveau de performance énergétique globale en fonction du type d’acquisition.

|

Type de logement |

Niveau de performance énergétique exigé |

|---|---|

|

Neuf ou à construire |

Réglementation thermique RT 2012 (ou label BBC 2005 en cas de permis de construire déposé avant 2013) |

|

Nécessitant des travaux |

Label HPE rénovation 2009 ou label BBC rénovation 2009 |

Attention : en outre mer, des règles différentes s’appliquent.

Conditions liées au locataire

Le locataire ne doit pas être membre de votre foyer fiscal.

Son revenu fiscal de référence ne doit pas dépasser les plafonds réglementaires.

|

Composition du foyer du locataire |

Zone A bis |

Zone A |

Zone B1 |

Zone B2 |

Zone C |

|---|---|---|---|---|---|

|

Personne seule |

37 508 € |

37 508 € |

30 572 € |

27 515 € |

27 515 € |

|

Couple |

56 058 € |

56 058 € |

40 826 € |

36 743 € |

36 743 € |

|

Personne seule ou couple ayant 1 personne à charge |

73 486 € |

67 386 € |

49 097 € |

44 187 € |

44 187 € |

|

Personne seule ou couple ayant 2 personnes à charge |

87 737 € |

80 716 € |

59 270 € |

53 344 € |

53 344 € |

|

Personne seule ou couple ayant 3 personnes à charge |

104 390 € |

95 553 € |

69 725 € |

62 753 € |

62 753 € |

|

Personne seule ou couple ayant 4 personnes à charge |

117 466 € |

107 527 € |

78 579 € |

70 721 € |

70 721 € |

|

Majoration par personne à charge supplémentaire |

+ 13 087 € |

+ 11 981 € |

+ 8 766 € |

+ 7 888 € |

+ 7 888 € |

Déclaration

Pour remplir votre déclaration de revenus, vous pouvez consulter les documents suivants :

- Fiches de l’Anil sur le dispositif Pinel

- Notice explicative

- Brochure sur la déclaration des revenus (indication des documents à fournir ou à conserver)

Le locataire doit remplir les conditions cumulatives suivantes :

- Ne pas être membre de votre foyer fiscal

- Ne pas être votre ascendant, ni votre descendant

- Avoir un revenu fiscal de référence inférieur aux plafonds réglementaires.

|

Composition du foyer du locataire |

Zone A bis |

Zone A |

Zone B1 |

Zone B2 |

Zone C |

|---|---|---|---|---|---|

|

Personne seule |

37 508 € |

37 508 € |

30 572 € |

27 515 € |

27 515 € |

|

Couple |

56 058 € |

56 058 € |

40 826 € |

36 743 € |

36 743 € |

|

Personne seule ou couple ayant 1 personne à charge |

73 486 € |

67 386 € |

49 097 € |

44 187 € |

44 187 € |

|

Personne seule ou couple ayant 2 personnes à charge |

87 737 € |

80 716 € |

59 270 € |

53 344 € |

53 344 € |

|

Personne seule ou couple ayant 3 personnes à charge |

104 390 € |

95 553 € |

69 725 € |

62 753 € |

62 753 € |

|

Personne seule ou couple ayant 4 personnes à charge |

117 466 € |

107 527 € |

78 579 € |

70 721 € |

70 721 € |

|

Majoration par personne à charge supplémentaire |

+ 13 087 € |

+ 11 981 € |

+ 8 766 € |

+ 7 888 € |

+ 7 888 € |

Montant de la réduction d'impôt

Plafond

La réduction d’impôt est calculée dans la limite des 2 plafonds suivants :

- 300 000 € par personne et par an,

- 5 500 € par m² de surface habitable.

Vous devez aussi tenir compte du plafonnement global des avantages fiscaux.

Taux de la réduction d’impôt

Le taux varie en fonction de la durée de l’engagement de location.

| Durée la location | Taux | Répartition de la réduction d’impôt | |

|---|---|---|---|

| Engagement initial de 6 ans | Période initiale de 6 ans | 12 % | 2 % par an |

| 1re prolongation de 3 ans | 6 % | 2 % par an | |

| 2e prolongation de 3 ans | 3 % | 1 % par an | |

| Engagement initial de 9 ans | Période initiale de 9 ans | 18 % | 2 % par an |

| Prolongation de 3 ans | 3 % | 1 % par an | |

À savoir : les règles sont différentes en outre-mer.

Les étapes de la déclaration fiscale pinel

L’engagement de location (déclaration 2044-EB)

Ce document, à remplir lors de votre première déclaration fiscale Pinel, permet de certifier à l’administration fiscale que vous vous engagez bien à louer votre bien pendant 6 ans au minimum (6, 9 ou 12 ans).

Téléchargez la déclaration CERFA 2044 EB

Ce document est à remplir uniquement lors de la première déclaration fiscale Pinel.

Le bilan foncier (déclaration 2044 ou 2044-SPE)

Le bilan foncier de l’opération (loyers perçus moins les frais, charges, et taxes) permet de dévoiler un bilan total positif (bénéfice foncier) ou négatif (déficit foncier). Cela viendra s’ajouter ou se soustraire à votre revenu global imposable.

Téléchargez la déclaration CERFA 2044.

Téléchargez la déclaration CERFA 2044 SPE.

Pour votre déclaration fiscale Pinel, le bilan foncier est le plus souvent effectué par votre gestionnaire, votre syndic, votre conseiller en gestion de patrimoine ou consultant immobilier.

Reporter le bilan foncier (déclaration 2042 – rubrique “revenus foncier”)

Dans le cas où votre bilan foncier est négatif, il viendra alors s’imputer sur vos revenus globaux. Cela vous permettra de retrancher votre revenu imposable. A cette première diminution viendra s’additionner la réduction fiscale Pinel.

Téléchargez la déclaration CERFA 2042.

Bon à savoir : le déficit est imputable sur vos revenus global dans une limite de 10 700€/an.

L’avantage fiscal de la loi Pinel (déclaration 2042-C)

La réduction d’impôt annuelle allouée par le dispositif Pinel doit être notée sous la rubrique “charges ouvrant droit à réduction d’impôt”. Cela correspond à 21% du prix de revient (frais notarial inclus) divisé par 12 dans le cas d’un investissement sur douze ans.

Téléchargez la déclaration 2042-C.

Bon à savoir : n’oubliez pas de préciser les dates d’acquisition de votre logement dans votre déclaration fiscale Pinel.

En cas de contrôle ?

En cas de contrôle de l’Administration fiscale, le propriétaire – investisseur doit obligatoirement posséder : l’attestation de déclaration d’achèvement des travaux (DAT) et les baux des différents locataires qui ont occupé leur logement.

Qu'est-ce que le plafonnement global des niches fiscales ?

Le plafonnement global des avantages fiscaux (niches fiscales) consiste à limiter le montant des avantages fiscaux dont vous pouvez bénéficier chaque année pour le calcul de l’impôt sur le revenu. Les avantages fiscaux concernés peuvent prendre la forme d’une déduction de votre revenu imposable, d’une réduction d’impôt ou d’un crédit d’impôt.

Le plafonnement global s’applique aux avantages fiscaux accordés en contrepartie :

- d’un investissement (par exemple, l’investissement locatif)

- ou d’une prestation (par exemple, l’emploi d’un salarié à domicile ou les frais de garde des jeunes enfants).

Pour connaître la liste exhaustive des avantages fiscaux concernés par le plafonnement, vous pouvez consulter la brochure pratique de l’impôt sur le revenu . Ce document vous informe également sur l’application et le calcul du plafonnement.

Le plafonnement global ne s’applique pas aux avantages fiscaux liés :

- à votre situation personnelle (par exemple, les frais d’établissements pour personnes dépendantes)

- ou à la poursuite d’un objectif d’intérêt général sans contrepartie (par exemple, les dons aux organismes d’intérêt général).

Pour l’imposition 2019 de vos revenus de 2018, le total des avantages fiscaux ne peut pas procurer une diminution du montant de l’impôt dû supérieure à (10 000 € ou 18 000 € en présence d’investissements outre-mer et de Sofica).

| Revenus de l’année | Plafond global |

|---|---|

| 2015 | 10 000 € ou 18 000 € pour les investissements outre-mer et dans le cinéma |

| 2016 | 10 000 € ou 18 000 € pour les investissements outre-mer et dans le cinéma |

| 2017 | 10 000 € ou 18 000 € pour les investissements outre-mer et dans le cinéma |

| 2018 | 10 000 € ou 18 000 € pour les investissements outre-mer et/ou dans le cinéma |

Différence entre surface habitable et surface dite utile (ou pondérée)

La surface habitable représente la surface totale disponible à l’état d’habitation. Elle ne comprend pas les parties occupées par les murs, les cloisons, les portes et les escaliers. Le Code de la construction et de l’habitation stipule également que certains espaces en sont également exclus comme une cave, un sous-sol, des combles non-aménagées, une remise, une terrasse, un balcon, une loggia, une vérandas, un garage, des locaux communs, une dépendances ainsi que les espaces dont la hauteur sous plafond est inférieure à 1,80m.

La surface habitable est une notion ô combien importante dans le droit immobilier. Elle est notamment prise en compte dans le calcul de la taxe foncière ou d’habitation d’un logement.

Dans le cadre de la Loi Pinel, la surface utile ou « surface pondérée » tient compte de certaines surfaces annexes. C’est le cas :

- d’un balcon

- d’une loggia

- de la terrasse

- d’un sous-sol

- d’une cave

- d’une remise

- d’un garage

- d’un séchoir extérieur au logement

- d’une véranda

- de locaux communs et autres dépendances des logements

Il faut savoir toutefois que dans le calcul de la surface utile, seule la moitié des surfaces annexes – plafonnée à 8 m² – sera prise en compte.

Exemple :

Un investisseur achète un bien en zone B1 dont la surface habitable s’élève à 42 m². Il dispose également d’un balcon de 6 m². La surface dont il tiendra compte pour estimer le loyer maximal sera égale à : 42 + (20/2= 10 ramené au plafond de 8m2), soit 50m².

Calcul du loyer Pinel, comment faire ?

L’éligibilité à la loi Pinel dépend du respect des plafonds de la loi Pinel : les plafonds de ressources et de loyer qui sont revalorisés chaque année.

Le plafond de loyer Pinel est le montant maximum auquel le logement Pinel peut être loué.

Pour calculer le loyer Pinel, plusieurs éléments doivent être pris en compte :

- le coefficient multiplicateur de zone

- le plafond de loyer de la zone où se situe le logement

- la surface habitable du logement

Pour calculer un loyer en loi Pinel, on applique un Coefficient Multiplicateur = 0,7 + (19 / Surface Utile).

Note : le coefficient, arrondi à la décimale la plus proche, ne peut dépasser 1,2. S’il dépasse cette valeur, il faudra simplement utiliser la valeur 1,2 pour la suite du calcul.

Loyers Pinel : Barème du Coefficient Multiplicateur

| Zone Pinel | Barême Loyer Pinel 2019 |

|---|---|

| Zone A | 12,75€ /m2 |

| Zone Abis | 17,17€ /m2 |

| Zone B1 | 10,28€ /m2 |

| Zone B2 | 8,93€ /m2 |

Loyers Pinel : Formule de calcul (avec exemple)

| Formule de calcul du Loyer Maximum Pinel | Barême Pinel x (0,7 + 19 / Surface Utile) x Surface Utile |

Prenons un exemple pour un logement neuf :

- de 44,97 mètres carrés de surface habitable

- Balcon (terrasse) de 17,52m2

- situé en zone A

Surface utile (ou pondérée) = 44,97 + (17,52/2= 8,76 ramené au plafond de 8m2), soit 52,97m2.

Coefficient multiplicateur : (0,7 + (19/52,97) = 1,06 (plafonné à 1,2)

Le plafond au mètre carré en zone A est de 12,75€ x 1,06) = 13,50€ /m2

Le loyer maximal possible est donc de 13,50 x 44,97 = 607,02 € arrondi à 607€.

Les charges du logement (et le parking si existant) que le propriétaire peut facturer au locataire ne sont pas comprises dans le calcul du loyer Pinel.

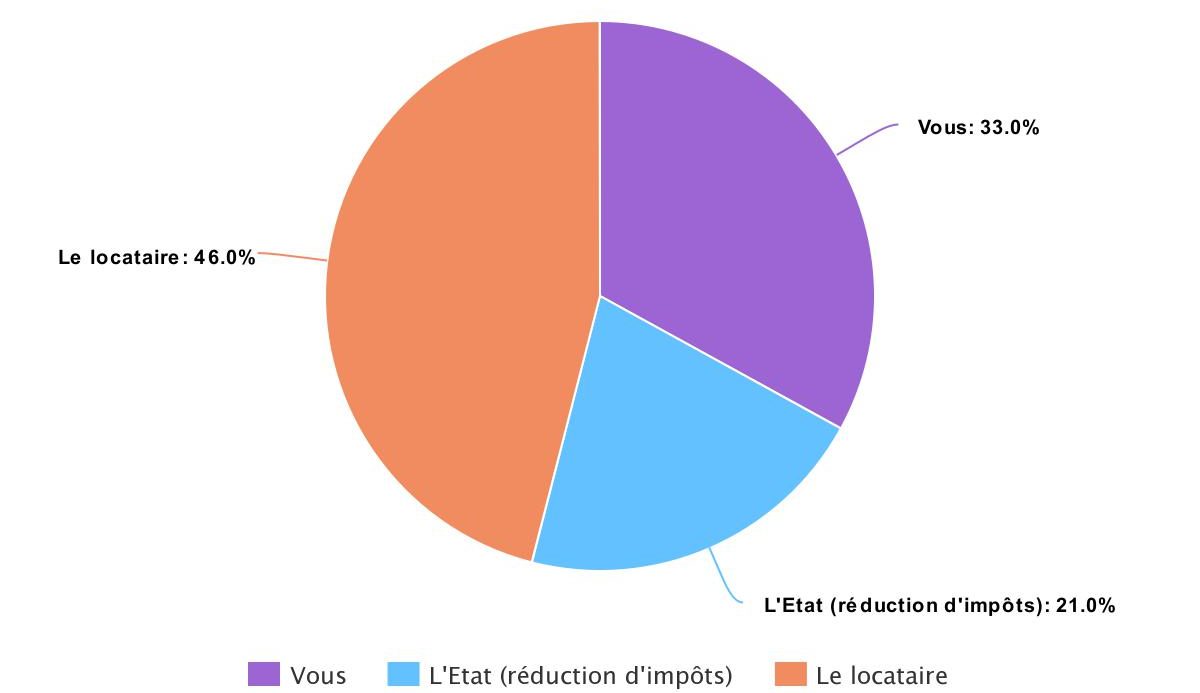

La Loi Pinel en un graphique

Au maximum 21% des frais d’investissement sont pris en charge par votre réduction d’impôt.

éEntre 40 et 46% des frais sont pris en charge par le loyer de votre locataire.

Sur le papier il ne vous reste plus en théorie qu’un effort d’épargne qui représente uniquement 30 à 33 % du bien.

Un petit tableau pour tout comprendre :

| Réduction d’impôts | ||||

| Valeur du bien | PINEL sur 6 ans (12%) | PINEL sur 9 ans (18%) | PINEL sur 12 ans (21%) | |

| 100 000 € | 12 000 € soit 2000 € / an pendant 6 ans | 18 000 € soit 2000 € / an pendant 9 ans | 21 000 € soit 1750 € / an pendant 12 ans | |

| 200 000 € | 24 000 € soit 4000 € / an pendant 6 ans | 36 000 € soit 4000 € / an pendant 9 ans | 42 000 € soit 3500 € / an pendant 12 ans | |

| 300 000 € | 36 000 € soit 6000 € / an pendant 6 ans | 54 000 € soit 6000 € / an pendant 9 ans | 63 000 € soit 5250 € / an pendant 12 ans | |

Vous pouvez commencer la location sur 6 ans et au gré de vos besoins la prolonger de 3 ans et ce par 2 fois pour un maximum de 12 ans.

Au maximum vous pouvez bénéficier d’une réduction d’impôt de 63000 € sur 12 ans.

Et après ?

Une fois la période d’engagement arrivée à son terme (6,9 ou 12 ans), l’investisseur est totalement libre de revendre son bien ou de continuer à le louer au prix du marché.

L'historique

La Loi pinel est un dispositif fiscal créé par Sylvia Pinel, ministre du logement et Manuel Valls ancien premier ministre pour relancer la construction de logements neufs en France (plan de relance du logement 2015).

La Loi pinel remplace et aménage le dispositif Duflot, mis en œuvre dans la première partie du mandat présidentiel de François Hollande, de 2013 à 2014.

Le dispositif Pinel a été prolongé en 2017 par Emmanuelle Cosse jusqu’au 31 décembre 2021.

Pourquoi cette Loi a t-elle été créée ?

L’objectif de cette disposition est d’inciter à l’investissement des contribuables dans l’immobilier neuf.

- soutenir l’investissement dans l’immobilier locatif,

- soutenir la construction de logements dans des zones dites « tendues » (c’est-à-dire où la demande excède l’offre)

- offrir une possibilité d’investir clef en main pour les ménages fortement fiscalisés qui n’ont ni le temps ni les connaissances pour investir dans l’ancien.

Principe de base

La loi Pinel est un dispositif de défiscalisation. Pour pouvoir profiter de l’avantage fiscal, un contribuable français peut investir dans un bien immobilier neuf et s’engager à le louer pour une période de 6, 9 ou 12 ans.

Quelles villes sont concernées par la Loi Pinel ?

Le dispositif Pinel pour l’investissement locatif ne concerne que les zones A bis, A, B1 et certaines communes de la zone B2.

Ces zones permettent d’identifier les communes où le marché immobilier est dit “tendu”, c’est à dire où l’offre de logements à la location est inférieure à la demande.

Le particulier souhaitant investir en loi Pinel devra donc choisir un bien situé dans l’une de ces zones. La zone C n’est plus éligible depuis 2018.

Les zones éligibles Pinel se répartissent de la manière suivante :

- La zone A bis : Paris et sa proche banlieue (50 villes)

- La zone A : la grande banlieue parisienne, la Côte d’Azur, le Genevois français ainsi que les grandes agglomérations de Lyon, Marseille, Lille et Montpellier (650 villes)

- la zone B1 : la grande couronne d’Île-de-France, les métropoles de + 250 000 habitants, la Corse, l’Outre-Mer et certaines villes considérées comme chères (1553 villes)

- la zone B2 : les autres villes de + 50 000 habitants, zones littorales et frontalières chères (seules les villes ayant reçu une autorisation préfectorale sont éligibles au dispositif Pinel)

Quel âge pour la Loi Pinel ?

Pour pouvoir bénéficier des avantages fiscaux proposés par la loi Pinel, l’investisseur doit tout d’abord être imposable en France. Il doit avoir au moins 18 ans. Si il n’y a pas d’âge maximum imposé, il est toutefois recommandé de ne pas avoir plus de 65 ans.

L’âge moyen de nos investisseur est de 34 ans.

Combien dois-je payer d’impôt pour pouvoir en profiter ?

À partir de 3 000€ d’impôt/an.

Jusqu’à combien d’impôt puis-je réduire avec la Loi Pinel ?

Réduction maximale de 10 000€/an.

Durée d’engagement Loi Pinel ?

Le législateur donne la possibilité aux investisseurs de louer leur bien 6 ans et de prolonger cette durée pour 2 périodes de 3 ans afin d’atteindre ainsi une période locative de 12 ans.

Montant de la réduction d'impôt

Plafond

La réduction d’impôt est calculée dans la limite des 2 plafonds suivants :

- 300 000 € par personne et par an,

- 5 500 € par m² de surface habitable.

Vous devez aussi tenir compte du plafonnement global des avantages fiscaux.

Taux de la réduction d’impôt

Le taux varie en fonction de la durée de l’engagement de location.

| Durée la location | Taux | Répartition de la réduction d’impôt | |

|---|---|---|---|

| Engagement initial de 6 ans | Période initiale de 6 ans | 12 % | 2 % par an |

| 1re prolongation de 3 ans | 6 % | 2 % par an | |

| 2e prolongation de 3 ans | 3 % | 1 % par an | |

| Engagement initial de 9 ans | Période initiale de 9 ans | 18 % | 2 % par an |

| Prolongation de 3 ans | 3 % | 1 % par an | |

À savoir : les règles sont différentes en outre-mer.

La Loi Pinel en un graphique

Au maximum 21% des frais d’investissement sont pris en charge par votre réduction d’impôt.

éEntre 40 et 46% des frais sont pris en charge par le loyer de votre locataire.

Sur le papier il ne vous reste plus en théorie qu’un effort d’épargne qui représente uniquement 30 à 33 % du bien.

Un petit tableau pour tout comprendre :

| Réduction d’impôts | ||||

| Valeur du bien | PINEL sur 6 ans (12%) | PINEL sur 9 ans (18%) | PINEL sur 12 ans (21%) | |

| 100 000 € | 12 000 € soit 2000 € / an pendant 6 ans | 18 000 € soit 2000 € / an pendant 9 ans | 21 000 € soit 1750 € / an pendant 12 ans | |

| 200 000 € | 24 000 € soit 4000 € / an pendant 6 ans | 36 000 € soit 4000 € / an pendant 9 ans | 42 000 € soit 3500 € / an pendant 12 ans | |

| 300 000 € | 36 000 € soit 6000 € / an pendant 6 ans | 54 000 € soit 6000 € / an pendant 9 ans | 63 000 € soit 5250 € / an pendant 12 ans | |

Vous pouvez commencer la location sur 6 ans et au gré de vos besoins la prolonger de 3 ans et ce par 2 fois pour un maximum de 12 ans.

Au maximum vous pouvez bénéficier d’une réduction d’impôt de 63000 € sur 12 ans.

Et après ?

Une fois la période d’engagement arrivée à son terme (6,9 ou 12 ans), l’investisseur est totalement libre de revendre son bien ou de continuer à le louer au prix du marché.